Eine datenbasierte Einordnung, weshalb aggregierte Marktkennzahlen für Dubai zunehmend an Aussagekraft verlieren – und welche Konsequenzen sich daraus für die Immobilienallokation ergeben.

Wer heute vom Immobilienmarkt in Dubai spricht, vereinfacht die Realität

Der Wohnimmobilienmarkt in Dubai zählt seit Jahren zu den dynamischsten Märkten weltweit, befindet sich in 2026 jedoch in einer Phase struktureller Differenzierung.

Während hohe Transaktionsvolumina, anhaltendes Bevölkerungswachstum und eine umfangreiche Projektpipeline die öffentliche Wahrnehmung prägen, wird daraus häufig ein einheitliches Bild des Gesamtmarktes abgeleitet.

Diese Betrachtungsweise greift zunehmend zu kurz. Unsere Analyse der beim Dubai Land Department registrierten Wohnimmobilientransaktionen zeigt eine ausgeprägte Segmentierung: Während einzelne Teilmärkte weiterhin deutliche Preissteigerungen verzeichnen, befinden sich andere bereits in einer Korrekturphase. Beide Entwicklungen vollziehen sich zeitgleich innerhalb derselben Stadt.

Für Investoren ist diese Divergenz von unmittelbarer strategischer Relevanz. Sie verändert die Kriterien, nach denen Immobilienassets analysiert, bewertet und ausgewählt werden sollten.

Zentrale Fragestellung

Nicht mehr, ob der Immobilienmarkt in Dubai steigt oder fällt, sondern welche Segmente sich aus welchen strukturellen Gründen entwickeln – und welche Konsequenzen sich daraus für eine Investitionsentscheidung ergeben.

Genau dieser Fragestellung widmet sich unsere aktuelle Marktstudie.

Aggregierte Kennzahlen erfassen nur noch einen Teil der Marktrealität

Durchschnittspreise, Preisindizes und gesamtstädtische Wachstumsraten sind nützlich, um Marktbewegungen auf hoher Ebene einzuordnen. Ihre Aussagekraft nimmt jedoch ab, sobald sich einzelne Teilmärkte strukturell voneinander entkoppeln.

Eben jene Entwicklung ist in Dubai zunehmend zu beobachten. Eine Villa in einer etablierten Community wie Mudon und ein Apartment in Dubai Marina sind zwar beide Wohnimmobilien innerhalb desselben Emirats und desselben Marktzyklus. Ihre Preisentwicklung kann dennoch erheblich voneinander abweichen.

Während ausgewählte Villa- und Townhouse-Communities im Untersuchungszeitraum deutliche Wertsteigerungen verzeichneten, zeigten einzelne Apartmentmärkte gleichzeitig spürbare Rückgänge.

Für die Kapitalallokation ist dieser Unterschied entscheidend. Investiert wird nicht in einen statistischen Durchschnitt, sondern in ein konkretes Asset innerhalb einer konkreten Community, eines bestimmten Qualitätssegments und einer spezifischen Angebotsstruktur.

Ein Markt entwickelt sich zu mehreren Teilmärkten

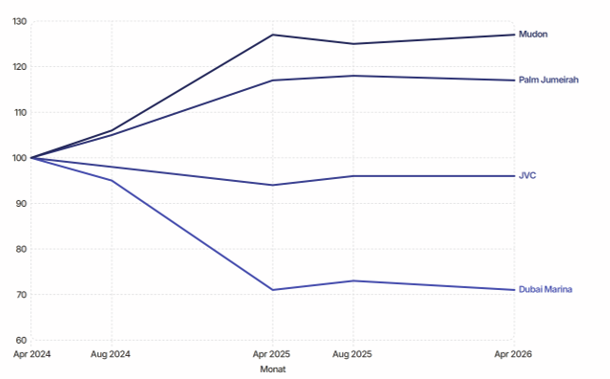

Die Transaktionsdaten verdeutlichen die Spannweite der Entwicklung. Mudon verzeichnete im Betrachtungszeitraum einen Anstieg der Medianpreise von 27,4 Prozent. Palm Jumeirah lag bei plus 17,0 Prozent, Damac Hills bei plus 18,8 Prozent. Demgegenüber stand Dubai Marina mit einem Rückgang der Medianpreise von 29 Prozent.

Diese Werte sind mit der erforderlichen methodischen Vorsicht zu interpretieren. Medianpreise können durch Veränderungen im Transaktionsmix beeinflusst werden – etwa dann, wenn in einer Periode überproportional viele kleinere, ältere oder preislich schwächere Einheiten verkauft werden. Daraus folgt nicht, dass jede einzelne Immobilie dieselbe Wertveränderung erfahren hat.

Die übergeordnete Aussage bleibt dennoch belastbar: Die Preisentwicklung einzelner Communities und Assetklassen verläuft zunehmend unabhängig voneinander. Damit verschiebt sich der Schwerpunkt der Analyse vom allgemeinen Marktzyklus hin zu Communities, Objekttypen, Qualitätssegmenten und Angebotsstrukturen.

Markttiming tritt gegenüber der Segmentauswahl in den Hintergrund

Die Frage, ob derzeit ein guter Zeitpunkt für eine Investition in Dubai sei, ist nachvollziehbar, setzt jedoch einen weitgehend homogenen Markt voraus. Genau diese Voraussetzung ist nicht mehr gegeben.

Für eine belastbare Investitionsentscheidung ist daher weniger entscheidend, ob der Gesamtmarkt steigt oder fällt. Relevanter ist, welches Segment aktuell das überzeugendste Verhältnis aus struktureller Nachfrage, Angebotsbegrenzung, Liquidität, Qualität und Preisniveau bietet.

Strategische Konsequenz

Die Qualität der Segmentauswahl gewinnt gegenüber der reinen Einschätzung des allgemeinen Marktzyklus deutlich an Bedeutung.

Die Ursache der Divergenz liegt vor allem in der Angebotsstruktur

Die unterschiedliche Entwicklung von Villen, Townhouses und Apartments lässt sich nicht allein mit makroökonomischen Faktoren, Bevölkerungswachstum oder Zinsentwicklung erklären. Ein wesentlicher Teil der Divergenz resultiert aus der jeweiligen Angebotsstruktur.

Der Neubau von Apartments kann in vielen Teilmärkten vergleichsweise stark skaliert werden. Hochhäuser lassen sich auf begrenzten Grundstücken oder im Rahmen größerer Master Developments mit hoher Einheitenzahl realisieren.

Villa- und Townhouse-Communities benötigen dagegen erheblich größere Flächen, umfassende Infrastruktur und geeignete zusammenhängende Grundstücke. Insbesondere in etablierten und nachfragestarken Lagen sind diese Ressourcen zunehmend begrenzt. Beide Segmente reagieren deshalb unterschiedlich auf dieselbe Nachfragedynamik.

Die Projektpipeline erklärt einen wesentlichen Teil der Entwicklung

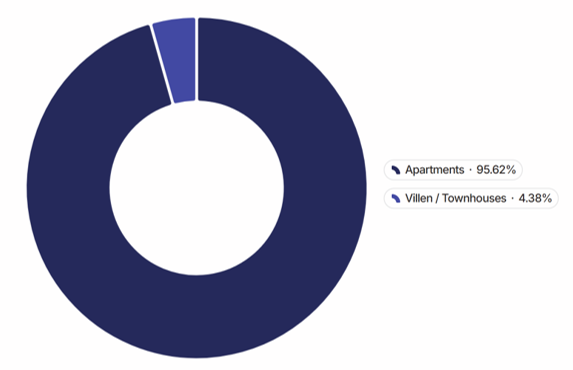

Nach den in der Studie ausgewerteten Daten entfallen rund 95 Prozent der bis 2028 erfassten Wohneinheiten auf Apartments. Villen und Townhouses machen lediglich rund vier Prozent der Pipeline aus.

Diese Verteilung ist deshalb von hoher Relevanz, weil Immobilienmärkte nicht nur das heutige Angebot, sondern auch die erwartete künftige Angebotsausweitung einpreisen. Eine umfangreiche Pipeline erhöht den Wettbewerbsdruck auf Bestandsimmobilien und Neubauprojekte. Neue Einheiten konkurrieren um dieselben Käufer und Mieter.

In Segmenten mit dauerhaft begrenztem Angebot entsteht dagegen ein struktureller Knappheitseffekt. Dieser begrenzt nicht jedes Preisrisiko, schafft jedoch günstigere Voraussetzungen für langfristige Wertstabilität.

Die Knappheit im Villa- und Townhouse-Segment ist strukturell

Die begrenzte Verfügbarkeit hochwertiger Villen und Townhouses ist nicht ausschließlich das Ergebnis einer temporär erhöhten Nachfrage. Sie beruht in erheblichem Umfang auf geografischen und städtebaulichen Restriktionen.

Etablierte Communities benötigen große zusammenhängende Flächen, deren Verfügbarkeit in gefragten Lagen begrenzt ist. Anders als bei Apartmentprojekten lässt sich das Angebot daher weder beliebig noch kurzfristig ausweiten.

Für Investoren ergibt sich daraus ein wesentlicher Unterschied: Angebotsengpässe im Apartmentsegment können durch zusätzliche Projektentwicklungen mittelfristig reduziert werden. Im Villa- und Townhouse-Segment bleiben die Möglichkeiten zur Angebotsausweitung dagegen strukturell eingeschränkt.

Apartmentmärkte bleiben selektiv investierbar

Aus der stärkeren Angebotsausweitung im Apartmentsegment folgt nicht, dass Apartments grundsätzlich unattraktiv sind. Die Konsequenz ist vielmehr eine höhere Selektivität.

Eine Korrektur innerhalb einer Community bedeutet weder, dass sämtliche Gebäude überbewertet waren, noch dass jedes Objekt gleichermaßen betroffen ist. In liquiden Märkten können temporäre Preisverwerfungen im Gegenteil attraktive Einstiegsmöglichkeiten eröffnen – vorausgesetzt, die langfristigen Standort- und Qualitätsmerkmale bleiben intakt.

Dubai Marina ist hierfür ein aussagekräftiges Beispiel. Die etablierte Community verfügt weiterhin über internationale Bekanntheit und ein hohes Transaktionsvolumen. Gleichzeitig zeigt die Entwicklung der Medianpreise eine deutliche Korrektur. Die Kombination aus Liquidität, differenzierter Gebäudequalität und rückläufiger Preisdynamik schafft ein Umfeld, in dem antizyklische Opportunitäten gezielt identifiziert werden können.

Mit zunehmender Marktreife gewinnt die Assetqualität an Bedeutung

In einem breit steigenden Markt werden Qualitätsunterschiede häufig durch den allgemeinen Markttrend überlagert. In einem stärker segmentierten Markt treten sie deutlich hervor.

Nicht jede Community profitiert gleichermaßen. Nicht jedes Gebäude innerhalb einer Community entwickelt sich identisch. Und selbst innerhalb eines Gebäudes können Grundriss, Etage, Ausrichtung, Zustand, laufende Kosten und Vermietbarkeit zu erheblichen Unterschieden in der langfristigen Performance führen.

Die Investitionsentscheidung verlagert sich deshalb zunehmend von der Stadtebene auf die Ebene des konkreten Assets.

Was Investoren aus dieser Analyse mitnehmen sollten

Der wichtigste Unterschied gegenüber früheren Marktzyklen besteht nicht in der Größenordnung einzelner Preisveränderungen.

Entscheidend ist, dass sich die Preisentwicklung einzelner Communities, Objekttypen und Qualitätssegmente zunehmend voneinander entkoppelt.

Für Investoren wird deshalb die Analyse von Mikrostandorten und Einzelobjekten wichtiger als die Einschätzung des Gesamtmarktes.

Qualität wird zum zentralen Selektionskriterium

Mit zunehmender Reife des Dubaier Immobilienmarktes verändert sich auch die Bewertung einzelner Investments. Neben der Lage gewinnen die konkrete Bau- und Ausstattungsqualität, die Funktionsfähigkeit des Grundrisses, die langfristige Attraktivität für Nutzer, das Management der Immobilie und der Community sowie die Höhe der laufenden Kosten an Bedeutung.

Entscheidend ist außerdem die Wettbewerbsposition des Assets innerhalb seines unmittelbaren Teilmarktes. Eine Immobilie muss nicht nur heute überzeugen, sondern auch gegenüber künftigem Angebot bestehen können.

Prüfkriterien auf Objektebene

- Qualität und Zustand der Bauausführung

- Grundriss, Ausrichtung und Nutzbarkeit

- Positionierung des Gebäudes innerhalb der Community

- Nachhaltigkeit der Vermietungs- und Wiederverkaufsnachfrage

- Service Charges, Instandhaltung und langfristige Betriebskosten

Aus der Marktanalyse ergeben sich drei unterschiedliche Investmentansätze

Der Nutzen einer Marktstudie liegt nicht in der bloßen Darstellung von Kennzahlen. Entscheidend ist, aus den beobachteten Entwicklungen belastbare strategische Konsequenzen abzuleiten.

Aus der aktuellen Segmentierung des Marktes ergeben sich drei Ansätze mit unterschiedlichen Renditequellen, Risikoprofilen und Anlagehorizonten.

Strategie 1

Villa & Townhouse Core

Strategisches Ziel

Langfristiger Kapitalerhalt und Vermögensaufbau durch Engagements in strukturell knappen Wohnsegmenten.

Investmentthese

Das begrenzte zusätzliche Angebot hochwertiger Villen und Townhouses trifft auf eine stabile Nachfrage von Eigennutzern und langfristig orientierten Käufern.

Typisches Profil

- vergleichsweise defensives Risikoprofil

- Anlagehorizont von drei bis fünf Jahren

- etablierte Communities mit ausgereifter Infrastruktur

- hohe Eigennutzernachfrage

- strukturell begrenzte Neubaupipeline

Strategie 2

Distressed Secondary Ready

Strategisches Ziel

Antizyklischer Erwerb hochwertiger Bestandsimmobilien in liquiden Teilmärkten mit temporären Preisabschlägen.

Investmentthese

Marktkorrekturen können zu Preisverwerfungen führen, die nicht vollständig durch die langfristige Qualität des Assets oder seines Standorts gerechtfertigt sind.

Typisches Profil

- mittleres Risikoprofil

- Anlagehorizont von zwei bis vier Jahren

- potenziell sofortige Vermietbarkeit und laufender Cashflow

- hohe Anforderungen an die Objektauswahl

- Fokus auf etablierte Gebäude und belastbare Mikrolagen

Strategie 3

Distressed Secondary Off-Plan

Strategisches Ziel

Nutzung selektiver Opportunitäten bei weit fortgeschrittenen Projekten, deren Verkäufer unter erhöhtem Liquiditäts- oder Exitdruck stehen.

Investmentthese

Bei hohem Fertigstellungsgrad können Marktineffizienzen attraktive Einstiegspreise ermöglichen, sofern Projektrisiko, Zahlungsplan, Fertigstellungsstatus und Exit-Liquidität sorgfältig geprüft werden.

Typisches Profil

- erhöhtes Risikoprofil

- Anlagehorizont von ein bis drei Jahren

- hohe Selektivität und projektbezogene Due Diligence

- Fokus auf weit fortgeschrittene Projekte

- klare Exit- und Liquiditätsanalyse erforderlich

Entscheidungsrahmen

Erfolgreiche Immobilienallokation beginnt mit der Wahl der richtigen Strategie – nicht mit der Auswahl des erstbesten Objekts.

- Welche Angebots- und Nachfragefaktoren prägen den jeweiligen Teilmarkt?

- Welche Rolle spielt die konkrete Community innerhalb des Gesamtmarktes?

- Welche Eigenschaften sichern die langfristige Wettbewerbsfähigkeit des einzelnen Assets?

- Welche Strategie entspricht dem eigenen Anlagehorizont, Liquiditätsbedarf und Risikoprofil?

Warum die Segmentierung des Marktes von Dauer sein dürfte

Die zunehmende Differenzierung des Dubaier Wohnimmobilienmarktes ist aus unserer Sicht kein kurzfristiges Phänomen. Sie ist vielmehr Ausdruck eines Marktes, der größer, reifer und strukturell komplexer geworden ist.

Mit wachsender Marktgröße entwickeln einzelne Communities zunehmend eigene Angebots-, Nachfrage- und Liquiditätsprofile. Die Preisentwicklung wird damit weniger durch einen einheitlichen gesamtstädtischen Zyklus und stärker durch die spezifischen Fundamentaldaten des jeweiligen Teilmarktes bestimmt.

Zu diesen Fundamentaldaten gehören insbesondere die bestehende und zukünftige Angebotsstruktur, die Zusammensetzung der Nachfrage, die Qualität des Immobilienbestands, die Infrastruktur einer Community sowie ihre Attraktivität für Eigennutzer und Mieter.

Für Investoren folgt daraus, dass allgemeine Aussagen über den Immobilienmarkt in Dubai nur noch eine erste Orientierung bieten können. Eine belastbare Investmententscheidung erfordert zunehmend eine Analyse auf mehreren Ebenen.

Die relevanten Analyseebenen

1. Gesamtmarkt

Makroökonomische Entwicklung, Bevölkerungswachstum, Finanzierung und regulatorisches Umfeld

2. Marktsegment

Villa, Townhouse, Apartment, Bestandsimmobilie oder Off-Plan

3. Community und Mikrostandort

Angebotsstruktur, Infrastruktur, Nachfrageprofil und zukünftige Projektpipeline

4. Einzelobjekt

Gebäudequalität, Grundriss, Ausrichtung, Betriebskosten, Vermietbarkeit und Wiederverkaufsliquidität

Je weiter die Analyse in Richtung des einzelnen Assets fortschreitet, desto größer wird ihre unmittelbare Relevanz für die tatsächliche Performance des Investments.

Dies bedeutet nicht, dass makroökonomische Entwicklungen an Bedeutung verlieren. Sie bilden weiterhin den Rahmen, innerhalb dessen sich der Markt bewegt. Sie reichen jedoch nicht mehr aus, um die Attraktivität einer konkreten Immobilie zuverlässig zu beurteilen.

Die Investmententscheidung wird selektiver

Die aktuelle Marktphase bietet sowohl defensive als auch antizyklische Investmentmöglichkeiten. Sie verlangt jedoch eine höhere Selektivität als ein breit steigender Markt, in dem nahezu sämtliche Segmente von der allgemeinen Preisdynamik profitieren.

Im Villa- und Townhouse-Segment sprechen strukturelle Angebotsrestriktionen weiterhin für eine langfristig robuste Positionierung ausgewählter Communities. Im Apartmentsegment eröffnen Korrekturen dagegen selektive Opportunitäten, sofern Preisabschläge nicht mit einer dauerhaften Verschlechterung der Fundamentaldaten einhergehen.

Die entscheidende Aufgabe besteht daher nicht darin, pauschal zwischen Villen und Apartments oder zwischen Bestandsimmobilien und Off-Plan zu wählen. Entscheidend ist, innerhalb jedes Segments jene Assets zu identifizieren, deren Preis, Qualität und strukturelle Marktposition ein überzeugendes Verhältnis von Risiko und erwarteter Rendite bieten.

Fazit

Der Immobilienmarkt in Dubai ist nicht einheitlich schwach oder einheitlich stark. Er entwickelt sich zunehmend selektiv.

Für Investoren erhöht dies die Anforderungen an die Analyse, eröffnet zugleich jedoch Chancen, die in einer reinen Gesamtmarktbetrachtung nicht sichtbar werden.

Die Auswahl des richtigen Segments, der richtigen Community und des richtigen Einzelobjekts wird damit wichtiger als die pauschale Frage nach dem optimalen Zeitpunkt für einen Markteintritt.

Nicht der Zeitpunkt entscheidet künftig über den Anlageerfolg.

Entscheidend ist die Auswahl des richtigen Marktsegments, der richtigen Community und des richtigen Einzelobjekts.

Häufig gestellte Fragen zum Immobilienmarkt in Dubai

Warum entwickeln sich Villen und Apartments in Dubai derzeit unterschiedlich?

Ein wesentlicher Grund liegt in der Angebotsstruktur. Die zukünftige Projektpipeline wird deutlich von Apartments dominiert, während das zusätzliche Angebot an Villen und Townhouses begrenzt bleibt. Hinzu kommen Unterschiede bei Grundstücksverfügbarkeit, Eigennutzernachfrage und Skalierbarkeit neuer Projekte.

Ist eine Preiskorrektur in einer Community grundsätzlich negativ?

Nein. Eine Korrektur kann auf strukturelle Schwächen hinweisen, aber auch aus temporären Marktineffizienzen oder Veränderungen im Transaktionsmix resultieren. In liquiden und etablierten Teilmärkten können daraus antizyklische Einstiegsmöglichkeiten entstehen. Entscheidend ist die Analyse des konkreten Assets und seiner langfristigen Wettbewerbsposition.

Sind Villen und Townhouses grundsätzlich die bessere Anlage?

Nicht grundsätzlich. Das Segment profitiert in vielen etablierten Communities von struktureller Angebotsknappheit. Dennoch bleiben Kaufpreis, Community, Qualität, laufende Kosten und Vermietbarkeit entscheidend. Auch ein strukturell attraktives Segment schützt nicht vor einer unzureichenden Objektauswahl.

Bietet der Apartmentmarkt in Dubai weiterhin Investmentchancen?

Ja. Allerdings ist eine deutlich selektivere Vorgehensweise erforderlich. Besonders interessant können hochwertige Bestandsimmobilien in etablierten, liquiden Communities sein, wenn temporäre Preisabschläge auf weiterhin intakte Fundamentaldaten treffen.

Welche Rolle spielt die Projektpipeline bei einer Investitionsentscheidung?

Die Pipeline gibt Aufschluss darüber, mit welchem zusätzlichen Angebot ein Teilmarkt in den kommenden Jahren konfrontiert sein dürfte. Eine hohe Zahl neuer Einheiten kann den Wettbewerb um Käufer und Mieter erhöhen. Eine begrenzte Pipeline kann dagegen strukturelle Knappheit unterstützen.

Marktstudie Emirat Dubai – Q2 2026

Die vollständige Analyse herunterladen

Dieser Beitrag ordnet die zentralen Ergebnisse unserer Untersuchung ein. Die vollständige Marktstudie enthält darüber hinaus die zugrunde liegenden Datenauswertungen, weitere Kennzahlen, die detaillierte Herleitung der Investmentstrategien sowie Angaben zu Datenbasis, Methodik und Limitationen.

Die Studie umfasst insbesondere:

- die Analyse der Preisentwicklung ausgewählter Communities und Marktsegmente,

- die Einordnung der Projektpipeline bis 2028,

- eine Liquiditäts- und Risikobetrachtung ausgewählter Teilmärkte,

- drei Investmentstrategien für unterschiedliche Risiko- und Anlageprofile,

- Hinweise zu Due Diligence, Datenquellen und methodischen Einschränkungen.

Hinweis: Dieser Beitrag stellt eine allgemeine Markteinschätzung auf Basis der in der Studie ausgewerteten Daten dar. Er ersetzt keine objektbezogene Due Diligence oder individuelle Investmentberatung.

Über den Autor

Christian Atzert

Geschäftsführer | Smart Living Properties

Christian Atzert ist Geschäftsführer von Smart Living Properties und seit über zwanzig Jahren im Immobilienmarkt der Vereinigten Arabischen Emirate tätig.

Seine Analysen basieren auf der Auswertung von Transaktionsdaten des Dubai Land Department sowie der Untersuchung einzelner Communities, Marktsegmente und Immobilienassets.